证据 4-1:担保方经营异常时仍参与担保——风控形同虚设

一、证据概述

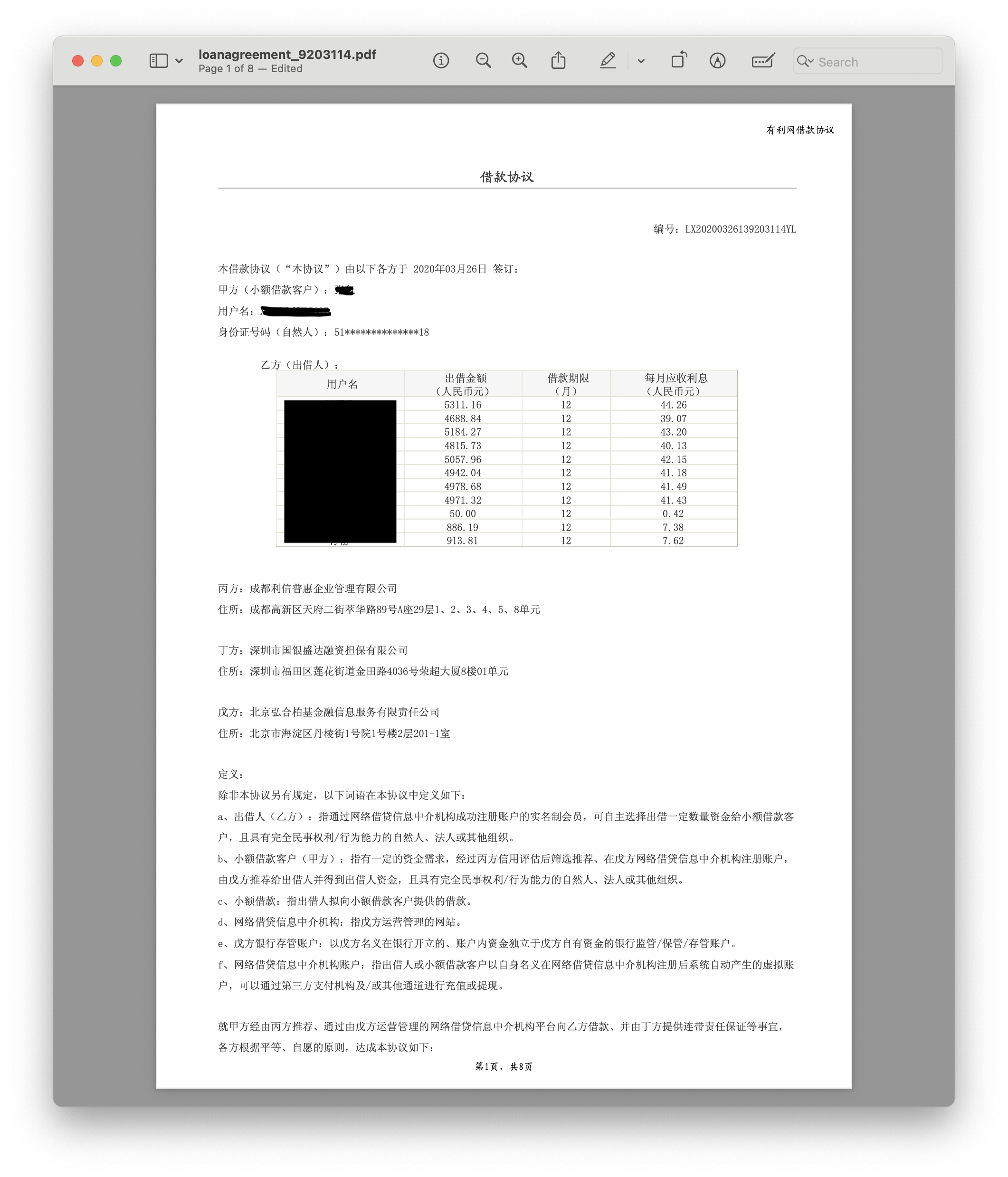

- 借款协议签署日期:2020 年 3 月 26 日

- 担保方:深圳市国银盛达融资担保有限公司(以下简称“担保公司”)

- 担保内容:担保公司承担出借本金、利息、违约金等连带赔偿责任

- 官方公告:深圳市金融监管局发布公告(深金监管〔2021〕100号)显示,该担保公司法定代表人李保祥于2020 年 2 月 24 日变更为黄国忠,该担保公司实际控制人李保祥被列入失信被执行人、限制高消费名单,早于协议签署前即已发生法定代表人变更。

二、问题分析

- 担保方变更法人,资质不明:协议签署前担保公司法定代表人已发生更换,背景不明,或涉嫌股权控制转移、法人“跑路”等行为。

- 风控审核严重失效:按平台职责,应当对担保方资信、司法状态、实际履约能力进行核查。平台未发现担保方经营异常即安排其提供连带担保,显然风控形同虚设。

- 虚假增信行为成立:平台明知或应知担保公司不具备真实赔付能力,仍安排其参与担保,构成对出借人“虚假保障”的误导与欺诈。

- 自融/关联交易风险:若该担保方与平台存在控股、人员重叠、业务往来等隐性关系,平台实为自担保或“自融”,涉嫌非法吸收公众存款。

三、分析与推论

- 担保方形式上具备担保责任,实质上却无履约能力,说明平台以“假担保”掩盖真实风险;

- 平台在出借协议中持续使用此类担保方构成重大失信,证明其清退过程中对投资人虚假承诺,违背合同诚信义务;

- 此类证据可用于民事索赔中作为平台违约/欺诈行为的直接证据;亦可用于刑事立案中,指向平台具备虚构担保主体、组织公众资金流转、涉嫌非法集资或诈骗等情形。

四、结论

该借款协议反映出平台风控机制已经严重崩溃。平台在可预见担保公司资质异常、无法履约的情况下仍安排其作为担保人,体现出平台对出借人构成实质误导甚至涉嫌欺诈。此类虚假担保安排,应当作为投资人追责、谈判、投诉乃至刑事申报的重要证据材料。

“本文所展示合同截图为部分裁剪并隐去关键信息的证据材料,仅用于投资人自我维权参考与合规分析,不涉及隐私披露或商业用途。”